[專欄] Seven & i Holdings VS Aeon 商業模式有驚人差異

文章來源:編譯/編輯部 資料來源/東洋經濟、Seven & i Holdings 、Aeon官網

Seven & i Holdings 和 Aeon是日本兩家主要的流通集團,經營超市、便利商店、購物中心、藥妝店、折扣店、銀行等商業設施。消費者平時在超市購物時,並沒有多少人意識到Seven & i旗下的伊藤洋華堂(Ito Yokado)和Aeon Style經營的商業模式。然而,仔細觀察財務狀況時,會發現這兩個集團的商業模式相似,但又不同。

.JPG)

Seven & i要賺甚麼

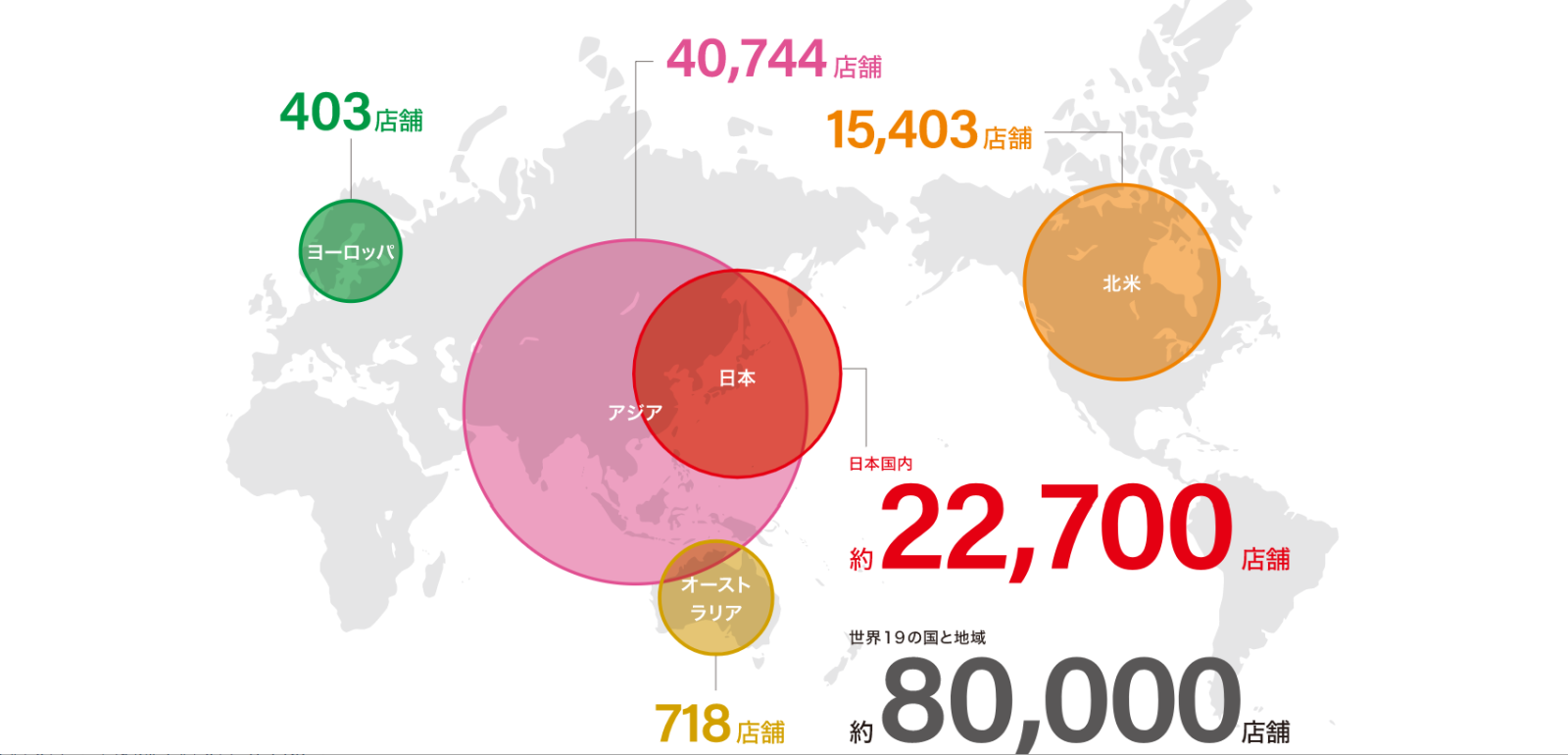

Seven & i Holdings (以下簡稱:7&i )截至2023年2月的財年第三季度財報(2022年3月1日~2022年11月30日)顯示收入大幅增長,營業收入為8兆8,237億日元(同比增長43.5%),營業利潤為3,948億日元(同比增長30.4%),實現利潤增長。全年盈利預測也已上調,預計營業收入和利潤將創歷史新高。利潤增加主要是由於海外便利店業務與汽油毛利擴大及匯兌收益所致。從控股公司旗下企業的盈利來看,Seven & i確實是一家規模龐大的全球便利店集團。超過80%的營業收入和大部分營業利潤集中在國內外的便利店業務,雖然該集團創始的超市業務(伊藤洋華堂等)營業收入約佔總營業額的12%,但只貢獻極少的收益率。

Seven & i 集團全球據點

7&i的百貨商店業務,存在感很微弱,經常被股東們要求檢討其存在的意義。最近,百貨商店業務又成為熱門話題,因為7&i已決定,將以約2500億日元的價格對外出售。兩家主要流通商中的另一家AEON的情況有所不同。截至2023年2月的財年第三季度營業收入為6兆7,217 億日元,營業利潤為1,126億日元,公司盈利能力遠遜於7&i。依各產業部門來看AEON的業績,其中GMS(綜合超市)2.3兆日元、SM(食品超市)1.9兆日元、健康與保健(藥妝店等)0.85兆日元是主要營業收入,但總營業收入中,還包括一般金融服務的3,343億日元、新城市開發的3,281億日元和折扣商店的 2,857億日元。GMS營收雖然較上年同期有明顯改善,但仍處於148億日元的虧損狀態。

Aeon集團年營收與全球據點

7&i和Aeon兩家因商業模式不同,盈利能力上也完全不同,但它們的共同點是,都以實體零售為主。近年來,由於新冠疫情,導致綜合超市、百貨公司等大型綜合商場的業績不佳,它們也一直被市場認為是利潤微薄的行業。從綜合零售商的集團協同效應來看,不得不說7&i的業態構成和盈利結構的協同效應偏低。7-11是連鎖便利商店,門店如網眼一般遍布全國,靠著螞蟻雄兵,一點一滴獲取收益,門店的SKU有限約為3000個,主要是以一般食品、飯糰、冷凍調理食品、麵包、飲品、文具、圖書和雜貨等為主,而且是針對個人的銷售。而食品超市約有1萬個SKU,主要以銷售生鮮蔬果肉魚為主,加上快速消費品與一般食品飲品等。綜合超市則是加上許多專門店及服飾、鞋包、雜貨與化妝品等,SKU數多達3萬個以上,消費群體則是以家庭為主。百貨公司與購物中心則是以化妝品、奢侈品、服飾、鞋子、皮包、生活用品、雜貨與食品為主,SKU數也多達數十萬個以上,消費群體也是以家庭為主。超市與百貨公司跟便利店的客戶分屬不同群體,協同效益有限。

.JPG)

【如欲閱讀全文,敬請訂閱】

更多精采文章

- 觀點 新運輸 正在逐步改變未來

- 專欄 第一份國家級物流規劃 引領中國物流走向新時代

- 專欄 汽車零部件激戰四起 笑傲江湖 憑什麼?

- 封面故事 推動跨業共同配送 走向物流永續大道

- 封面故事 中國快遞的“輝煌十年”

- 封面故事 智慧園區數位化和視覺化管理-專訪 瀚溥物流地產聯合創始人 許漢斌

- 封面故事 跨境電商引領跨境物流高度發展

- 國際物流 德國物流與電商

- NEWS 大馬東海岸資源與福建海貿通公司合作 推動國際供應鏈 智慧園區專案

- NEWS 橫濱冷凍在越南 設立當地法人 新建冷藏庫

- NEWS Lineage物流擴展Fresh服務到歐洲

- 市場點擊 智慧物流助力機場物流 效率再升級

- 市場點擊 綠色供應鏈為物流創新機

- 專欄 冷鏈IOT系統的導入規劃

- 專欄 實現雙重價值 成就互聯網醫院的當下與未來-專訪 慧醫天下CEO 陳華

- 封面故事 中國物流地產逆勢騰飛

- NEWS 電商momo與蓋亞汽車合作 導入電動三輪車實現綠色物流計畫

- 封面故事 Uber Eats外送員的勞動者認定可以嗎

- 封面故事 物流不動產“強運營”以服務助力產業升級-專訪 普洛斯資產運營服務ASP 總裁 羅澍

- 國際物流 中東零售市場和商業解決方案 Jacky's Group 案例

- 專欄 邁向全社會供應鏈最佳化的 物理互聯網(PI: Physical Internet)

- 封面故事 為什麼亞馬遜要推出新的送貨計劃

- NEWS momo南區物流中心年底營運

- NEWS 未來物流地產將有三大趨勢

- NEWS 阪急阪神E×P推出循環式冷鏈服務

- 焦點報導 構建物流東西兩基地體系 為實現GTP 不斷追求自動化 —芳凱爾FANCL 關西物流中心

- NEWS 美國新澤西州RLS物流擴建冷庫

- NEWS 馬士基投資沙國吉達伊斯蘭港物流園區