[專欄] 2025年版 從數字看台灣流通產業營運報告

文章來源:文/陳巨星 資料來源/天下雜誌第823期兩千大調查、各大網站

.jpg)

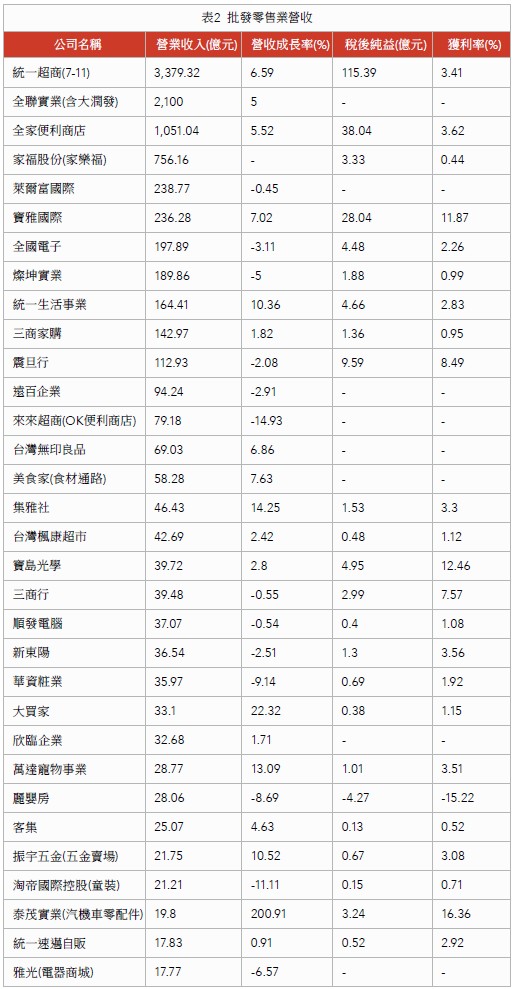

2025年5月台灣天下雜誌發布兩千大調查,調查了2024年度台灣服務業前650家大企業營收,數據中顯示, 2024年服務業總營業收入成長率為 16.87%,總營業收入約新台幣14兆3,077億元(以下幣別皆為新台幣)。根據台灣經濟部統計處數據顯示,2024年整體零售業營業額為4兆8,530億元,年增2.6%;其中,便利商店整體營業額達4,235億元,年增5.4%,呈現逐年成長趨勢。四大超商為搶攻市占率,紛紛積極展店,擴大營收規模。超市量販業營收約為5,082億元,較前一年成長5.4%;電商與直銷業營收約為5,680億元,較前一年成長1.8%;3C家電零售業營收約為2,823億元,較前一年成長2.1%;美妝藥局業營收約為2,132億元,較前一年成長3.1%;家俱家飾業營收約為2,343億元,較前一年成長3%。百貨商場業營收約為4,491億元,較前一年成長1.4%。

在2024年各業別發展與市佔結構方面,其中,便利商店產業市佔結構持續展現集中化發展走勢,統一超商(7-ELEVEN)延續其長期市場領先優勢與通路競爭力、再度蟬聯市佔冠軍,市佔率49.8%;排名第2的全家便利商店市佔率23.5%,維持穩健擴張;萊爾富與OK超商市佔率持續下跌;百貨商場業,產業擴張重心集中於精品品牌布局、Outlet開發及軌道經濟生活圈場域經營,代表性業者台北101購物中心及三井不動產集團均擁有亮眼成長表現。超市與量販業中,2024年市佔結構受指標性併購案影響出現較大變動。其中全聯福利中心加上大潤發(2025年8月後大潤發量販店更名為大全聯)2024年營業額突破2,100億元、市佔率達41.3%,穩居超市量販產業市佔龍頭,好市多市佔率26.6%與家樂福14.9%分居第2、3位,前三大企業合計市佔率達82.8%;電商及直銷業中,海外電商集團在台灣消費市場中的滲透率與競爭力持續增強。尤其新加坡商蝦皮購物Shopee與韓資美商酷澎Coupang均擁有強大的資本實力做為擴張資源,並藉由大規模投資,展現出對於台灣市場的長期營運規畫,投資金額超越本土業者的年度資本支出,以資本來搶佔市場,對本土業者形成極大的競爭壓力。長期位居首位的富邦媒體科技(momo)2024年營收達1,125.64億元,成長率3.04%,市佔率19.8%,成長力道已趨緩。

便利商店產業

台灣便利商店約有14,0 0 0家店,去年淨增加400多店。今年四大便利商店將持續擴充增加約500店,除了前四大便利商店外還有台糖蜜鄰約20店與其他品牌的便利商店。

台灣統一超商(7-11)加上海外市場,去年共約增加650店,2025年統一超商在台灣、菲律賓、上海與浙江等市場的展店數也將持續成長,期望往「亞洲流通大平台」的目標更進一步。

.jpg)

.jpg)

全家便利商店(FamilyMart)去年營收首次突破千億元,表現亮麗。全家表示,去年淨增加82店,總店數4,316店,今年目標淨增加150店,目前已占台灣超商市占率三成。全家指出,除持續展店外,也希望單店營收能夠更加成長。

萊爾富(Hi-Life)截至去年底達1,665店,平均一年淨增加79店,2026年目標將達到2,000店規模。萊爾富表示,挑選營業據點是以商圈需求做為評估依據,從各類特殊、封閉型商圈的門市,到消費不便的外圍鄉鎮設點。自聯邦集團入主後,制定明確展店的KPI,不同於過去偏重外圍與偏鄉門市,萊爾富將主攻六都與高潛力市區,選址策略大翻轉,有很大一部分成長來自於加盟主彼此之間找親戚朋友,互拉人進來的加盟方式。

來來超商(OK mart)去年實體門市約803店,OK 超商的營收架構正在改變,目前主要的營收來源,除了傳統的商品銷售之外,還有「代收代付服務」以及「網購貨物寄取」成為OK超商的主要三大營收。儘管如今以「商品銷售」為主要營收來源的門市依然是最大宗,但是「網購貨物寄取」營收為主的門市也正在出現,成為新一波浪潮。衝高分店數並不是OK超商的主要發展方向,拉高單店營收才是重點。

超市與量販產業

2024年超市與量販業產業規模年增5.4%至5,082億,創下近三年最大營業額年增幅。受指標性併購案影響,2024年超市量販產業市佔結構出現較大變動。位居首位的全聯集團,旗下全聯福利中心加上大潤發2024年營業額突破2,100億元、市佔率達41.3%;排名第2的好市多以14家賣場創造出逾千億元營收規模,展現高單店營運效能,2024年市佔率26.6%;2023年正式納入統一集團旗下的家樂福,營收維持穩定增長,2024年市佔率約14.9%,排名第3。這反映出大型業者透過併購整合與供應鏈掌控等策略,已建立明顯競爭門檻,形成大者恆大的競爭局勢。全聯福利中心加上收購的大潤發,市占率高達41.3%。這一成績得益於全聯多年來實施的"鄉村包圍城市"戰略,通過併購楊梅消費合作社、善美的超市等區域品牌實現快速擴張。截至2025年8月止,其超市店數達1,235家(包含全聯imar t 4家、全聯mini5家、大全聯20家、大全聯鮮食集1家。全聯旗下PX Pay會員已破1,000萬人,而全支付會員也即將挑戰500萬人。

超市與量販業的未來發展趨勢主要體現在三個方面:一是持續數位化轉型,優化線上線下融合的購物體驗;二是加強生鮮供應鏈建設,提升商品鮮度與品質;三是發展小型社區店型,提高網點覆蓋密度與便利性。隨著消費者對便利性和即時性需求增長,超市業與便利店的業態邊界正逐漸模糊,差異化競爭將成為關鍵。

百貨商場業

2024年百貨商場業營收達4,491億,成長率約1.4%,較2023年的成長率明顯回落,已逐步回歸長期發展軌道。2024年市佔率方面,第一名的新光三越市佔率達19.9%,維持穩定領先優勢;遠東集團的遠東百貨市佔率13.1%為第二名與SOGO百貨市佔率11.0%為第三名;微風百貨、日商三井不動產以及台北101購物中心市佔率介於5.1%至7.7%間,名列第4~6名。新光三越百貨目前全台共15店20館、總面積超過112萬平方公尺,年均造訪消費者超過1.3億人次;台北101購物中心,受惠於持續深化會員經營與精品旗艦店改裝完成等因素,商場銷售額創下新高,推升市佔率到5.1%;擁有MITSUI OUTLET PARK與LaLaport雙品牌的日商三井不動產集團,市佔率達6.0%,顯示以大型開放式購物場域結合觀光、休閒與餐飲的營運模式日益受到消費者青睞。

位於台北市信義區的大型購物中心—臺北大巨蛋附屬事業商場的遠東SOGO Garden City開幕,是近兩年來最受關注的,巨大的面積高達3.6萬坪。連續的多場演唱會舉辦,吸引超過數十萬粉絲前來,帶動Garden City商場業績亮眼。大巨蛋搭配Garden City,再加上附近的誠品松菸商場,形成「巨蛋松菸商圈」,證明百貨業「掌握消費人口資訊、金流,加上可養地,帶動周邊房價」等多重效益。最近,台北市有多家新百貨商場加入,台北信義計畫區仍是重中之重,Sky Taipei及Garden City兩座大面積建物勢必讓競爭更激烈。南港區則憑著軟體、會展、生技、轉運等產業優勢,成為百貨新戰區。台中、高雄戰況激烈,漢神集團挾著6.6萬坪的漢神洲際購物廣場空降,還有D-ONE第一大天地、統一置地廣場大里與崇德兩案搶市。高雄五年內將新增九座百貨與購物中心。年營收近300億元的漢神百貨2027年還將開設新據點,三井也將落腳鳳山,瞄準新商機。現階段電價上漲、基本工資調升、出國熱潮等環境變數,都讓消費信心面臨壓力。

【如欲閱讀全文,敬請訂閱】

更多精采文章

- 專欄 時尚產業如何打造新時代供應鏈差異化優勢

- 專欄 新北淡江大學商圈 蝦皮店取使用主因及改善建議調查

- 專欄 藏在“PI 實物互聯網”名稱 翻譯背後的物流新理念

- 專欄 物流業推動工業5.0 促進綠色經濟的關鍵成功因素

- 專欄 森馬以數位化與AI重塑全鏈路 革新服飾零售競爭力

- 封面故事 美妝產業穿越週期 中外品牌策略背後的基本盤是什麼

- 封面故事 最新體育品牌觀察—業績分化與供應鏈物流的差異化走向

- 封面故事 解密品牌生長密碼與供應鏈賦能之道——專訪TORY BURCH物流總經理 忻琪威

- 國際物流 Nusantara 努山塔拉 印尼新首都未來的商機

- NEWS 南僑海外擴張 訂十年計畫

- NEWS 疫後航太需求爆發 台廠打入國際供應鏈 占一席之地

- NEWS 全聯啟動OMO大戰略 串聯點數生態圈

- NEWS Interroll收購荷蘭新創公司Sortteq BV強化全球物流解決方案

- 市場點擊 深耕四向穿梭車技術 掘金東南亞智能物流藍海——專訪上海哥倫布智慧科技有限公司總經理 許慶波

- 專欄 供應鏈資訊化時代 數位化“安全”直接影響企業命運

- 封面故事 重塑門店的快時尚 正在發動供應鏈價值革命

- 封面故事 服飾企業最新經營態勢觀察 營收數據背後的行業演進路徑

- 焦點報導 大阪二手服飾店打破行業常規 由物流部門主導經營 營收成長到350 億日圓——WEGO 株式會社大阪貝塚物流中心

- NEWS 豐田織機開發「雙輪型人機協作搬運機器人」 並投入量產線運作

- 封面故事 AI構建智慧零售全鏈路效率革命

- 專欄 物流產業發展政策和發展趨勢

- 國際物流 日本進行中的購物革命 打開線上線下銷售的死結

- 市場點擊 以技術深耕產業 以溫度反哺社會

- 專欄 解構“長期主義”價值主張和流動性 塑造鞋服產業可持續基石——專訪中國科學院大學經濟與管理學院教授、博士生導師 韓永生