[封面故事] 重塑門店的快時尚 正在發動供應鏈價值革命

文章來源:文/編輯部

在消費趨勢進入新階段,實體門店的角色開始轉變,供應鏈也將更加強調價值的傳遞。

優衣庫在

中國遭遇業績疲軟

2025年上半年,泡泡瑪特旗下IP“Labubu”引發了全球熱度,各類周邊成為消費者手中炙手可熱的“心頭好”。對於這股潑天的流量,優衣庫也沒有錯過,於2025年6月中發佈了優衣庫 ×Labubu聯名2.0的預告,商品在8月底正式發售。

說到聯名,優衣庫幾乎很少讓中國消費者失望,但在過去的2024年,中國市場卻讓優衣庫多少有點失意。2025年7月10日,優衣庫品牌所屬公司迅銷有限公司發佈了2025財年前三季度(2024 年9月1日至2025年5月31日)業績公告。其中,在五大市場區域,“日本”“大中華地區”“ 韓國·東南亞·印度·澳洲”“北美”和“歐洲”的營收增長率分別為10.99%、-2.29%、15.99%和25.32%以及34.54%,中大中華地區(包含中國大陸、香港、台灣)是唯一一個業績負增長的區域。根據迅銷財報,中國大陸市場業績在2025財年連續下滑,在中期財報中,中國大陸市場營收較2023財年同期減少約4%,經營溢利同比下降約11%。

在2024財年業績公告後,迅銷預計2025財年收入將增長9.5%至約1,643.45億元(單位:人民幣,下同),營業利潤增長5.8%至256.18億元,中國市場收益及經營利潤均將取得增長。在2025財年中期整體營收創下歷年最佳業績,且全年業績只與預測相差不到400億元的差距下,迅銷集團完成預計業績應該問題大,但估計中國市場難以如願了。

這樣的頹勢其實在2024財年第三季度就有了一定的苗頭。財報顯示,2024財年迅銷前三季度大中華地區的營收約合240億元,在總營收中占比22.1%。不過,第三季度單季,優衣庫大中華區收入下滑、利潤大幅下降,同店銷售額萎縮。雖然優衣庫只是迅銷旗下的品牌之一,但優衣庫的營收占比達到了80%以上。到2025財年,大中華區仍然是優衣庫除日本之外的全球第二大市場,但銷售占比已經跌破20%。

在2024財年前三季度業績公告後,優衣庫大中華區負責人在簡報中對第三季度單季度收入、利潤雙降歸納為外部因素和內部因素共同導致的結果。外部因素方面,2023財年同期業績收入同比增長50%,顯然這是一個不可持續的高增長狀態,同時由於消費意願下降以及實體購物中心在吸引客戶的能力出現差異,據統計約有150家店鋪無法吸引顧客。

內部因素方面,優衣庫無法編制足夠的產品組合,來滿足客戶需求並適應每個地區的不同氣候;同時,產品組合和行銷活動的不足也影響了銷售業績。這樣的原因,在2025財年前三季度業績公告中再度出現,財報指出,主要是因為市場整體消費意願低落,以及商品組合未能滿足各地需求。

重塑門店

成為在華發展重點

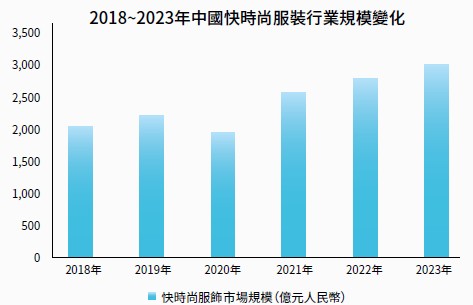

確實,優衣庫在中國有點賣不動了。“平替風”興起後,原本作為“性價比”的優衣庫也受到一定的衝擊,尤其是以基礎款為主的產品受到的衝擊更大。但這並非優衣庫一家所面臨的挑戰。

從2024年營收來看,大部分企業正在面臨嚴峻挑戰,中國品牌(不包含體育品牌)中除了波司登、森馬做到了營收、盈利雙增,其餘品牌均出現了不同程度的下降。近年來國際品牌在中國市場的發展也不盡如人意,除了優衣庫在華營收下降,Zara Home及同屬Inditex集團的其他品牌近些年在中國乃至全球收縮門店,截至2024財年末,Inditex旗下有4個品牌在中國大陸共開設了134家門店,其中17家是Zara Home;而在2019財年末,則是8個品牌和570家門店,Zara Home為52家。

在H&M集團從2020年到2022年短短兩年時間內門店數量縮水了100多家。GAP在關閉多個城市門店後,於2022年11月以4,000萬美元的價格將中國市場業務出售給寶尊電商,其子品牌Old Navy更是在2020年就已退出中國市場。

【如欲閱讀全文,敬請訂閱】

更多精采文章

- 專欄 2025年版 從數字看台灣流通產業營運報告

- 專欄 時尚產業如何打造新時代供應鏈差異化優勢

- 專欄 新北淡江大學商圈 蝦皮店取使用主因及改善建議調查

- 專欄 藏在“PI 實物互聯網”名稱 翻譯背後的物流新理念

- 專欄 物流業推動工業5.0 促進綠色經濟的關鍵成功因素

- 專欄 森馬以數位化與AI重塑全鏈路 革新服飾零售競爭力

- 封面故事 美妝產業穿越週期 中外品牌策略背後的基本盤是什麼

- 封面故事 最新體育品牌觀察—業績分化與供應鏈物流的差異化走向

- 封面故事 解密品牌生長密碼與供應鏈賦能之道——專訪TORY BURCH物流總經理 忻琪威

- 國際物流 Nusantara 努山塔拉 印尼新首都未來的商機

- NEWS 南僑海外擴張 訂十年計畫

- NEWS 疫後航太需求爆發 台廠打入國際供應鏈 占一席之地

- NEWS 全聯啟動OMO大戰略 串聯點數生態圈

- NEWS Interroll收購荷蘭新創公司Sortteq BV強化全球物流解決方案

- 市場點擊 深耕四向穿梭車技術 掘金東南亞智能物流藍海——專訪上海哥倫布智慧科技有限公司總經理 許慶波

- 專欄 供應鏈資訊化時代 數位化“安全”直接影響企業命運

- 封面故事 服飾企業最新經營態勢觀察 營收數據背後的行業演進路徑

- 焦點報導 大阪二手服飾店打破行業常規 由物流部門主導經營 營收成長到350 億日圓——WEGO 株式會社大阪貝塚物流中心

- NEWS 豐田織機開發「雙輪型人機協作搬運機器人」 並投入量產線運作

- 封面故事 AI構建智慧零售全鏈路效率革命

- 專欄 物流產業發展政策和發展趨勢

- 國際物流 日本進行中的購物革命 打開線上線下銷售的死結

- 市場點擊 以技術深耕產業 以溫度反哺社會

- 專欄 解構“長期主義”價值主張和流動性 塑造鞋服產業可持續基石——專訪中國科學院大學經濟與管理學院教授、博士生導師 韓永生