[封面故事] 後戰國時代的宅配 "混戰"

文章來源:文/編輯部

穩步做大的市場和更為激烈的競爭,是當下快遞行業發展的主旋律之一。儘管“蛋糕”還在變大,但快遞行業的“內部競爭”也越來越嚴重,如何平衡服務和成本,通過創新來完成核心優勢的升級與再造,成為快遞企業思考的重點。

833.58億件,8,795.4億元(單位:人民幣,下同),這是中國快遞行業在2020年交出的答卷。儘管在2020年初新冠疫情的影響下,商業活動的暫停為行業發展蒙上陰影,但是隨著經濟活動的逐漸恢復,線上成為“報復性消費”的主戰場,由此也幫助快遞行業的快速復甦和增長,為2020年中國成為全球實現經濟正增長的主要經濟體做了最好注解。

上市加速行業“內卷”

自2017年上市七雄誕生後,業內外紛紛憧憬,借助資本的力量,中國快遞行業也將以歐美等海外市場為目標,向高集中度、穩定的目標發展,同時企業服務能力實現進一步提升。

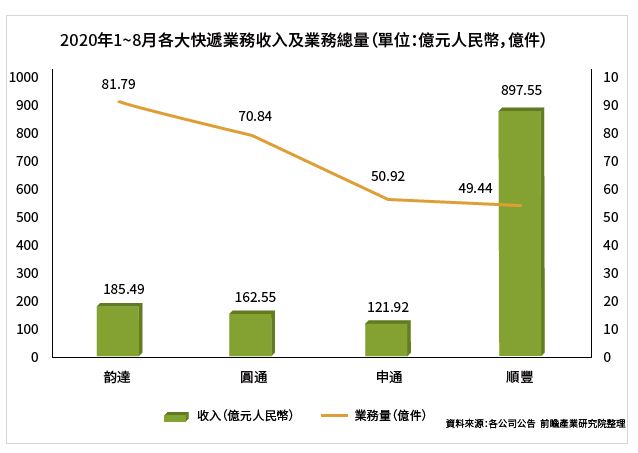

儘管登陸資本市場,但行業有序度並未得到大幅提升,行業“內卷”(網路用語 : 指內部激烈競爭)也就更加激烈。在上市之前,順豐速運以469.3億元的業務收入成為行業營收龍頭,而圓通速遞則以30.3億件坐上了業務量第一的寶座(均以2015年全年數據為準)。而到了2020年,以1~8月為區間,業務量方面,韵達速遞完成81.79億件,同比增長35.28%;圓通速遞完成70.84億件,同比增長32.66%;申通速遞為59.52億件,同比增長37.71%;順豐速運為49.44億件,同比增長77.46%。中通快遞於2021年1月12日發佈消息稱,其2020全年快遞業務量為170億件,同比增長40.3%。

營收方面(仍以2020年1~8月為區間),據相關數據統計,韵達速遞為185.49億元,圓通速遞為162.55億元,申通快遞為121.92億元,順豐速運為897.55億元。由此可見,順豐速運仍然穩坐營收榜第一,而業務量第一的寶座如今已被中通快遞佔據,這也反映出這些年主流快遞企業間激烈的明爭暗鬥。

極兔的意外崛起

不過當所有人把目光專注於主流快遞之上時,極兔速遞的出現讓人大吃一驚,而“通達系”的封殺令,更是讓這只瘋狂的兔子被更多的中國人所認識。這只兔子有多瘋狂?極兔速遞於2020年4月在中國全國起網,只用了半年多的時間,就覆蓋了中國國內超90%的區域,在618突破日均訂單500萬之後,又在7~8月份達到了700~800萬單,其成長速度令人生畏。

而極兔速遞的迅速崛起,其實符合快遞行業進入“工業化”後的必然趨勢,即當服務成為標準化產品,且具備了大規模輸出的能力之後,服務的價格自然也會被規模化降低,由此帶來一系列後果。最大的優點是低成本和高效率的“生產”,缺點則是門檻低,且容易陷入價格戰。價格戰作為中國快遞行業自誕生以來就揮之不去的陰影,各大企業對此諱莫如深卻又樂此不疲,更為極兔速遞的迅速上位提供了通道。“漲價死、不漲價等死”的局面還未破解,反而迎來了新一輪的降價高潮,甚至部分地區傳出了“8毛發全國”的消息,屬實讓人震驚和痛心。另一方面,也暴露了中國快遞行業業務構成仍然單一的局面。快遞行業競爭主要在於電商件的爭奪,行業“去電商化”依然只是存在於口號。因此,極兔速遞才能夠憑藉拼多多的業務量迅速構成威脅。

幕後者走向前台

除了行業內的廝殺,“幕後者”也在不斷將手伸向前台。例如阿里“花式”收購、增持、入股申通快遞、圓通速遞、韵達速遞、中通快遞等企業,加上百世快遞,原先的“三通一達”如等也早已開始了佈局,例如紅杉資本、隱山資本等等,中國不少獨角獸級別的物流企業,均有著他們的身影。

資本帶來的綜合影響

資本的入局意味著中國物流行業有著樂觀的未來,同時也拉低了競爭壁壘。

.JPG)

【如欲閱讀全文,敬請訂閱】

更多精采文章

- 觀點 2019 年度日本現代物流設施 不只是提供空間是“附加價值創造”的據點

- 專欄 辛丑年帶給物流的課題與思考

- 專欄 社群團購 豐滿的理想和骨感的現實

- 專欄 智慧城市的新零售體驗模式

- 專欄 電商拉抬物流 物流成就電商

- 專欄 跨越時空傳承美味和營養的背後

- 焦點報導 提供高附加價值的物流服務 安田倉庫組裝中心

- 封面故事 5G物流革命開拓快遞服務新商機

- 封面故事 玩家"下沉" 快遞新戰事

- 封面故事 末端智能化成香餑餑

- 國際物流 電商與快遞從零開始

- NEWS 搶攻電子商務台灣伊藤忠加碼投資宅配通

- NEWS 黑貓宅急便醫藥物流取得食藥署PIC/S GDP認證

- NEWS 富邦MOMO的物流戰略

- 封面故事 現代物流設施提供電商物流新選擇momo台南永康物流中心

- 國際物流 冷鏈科技與市場

- NEWS PChome結盟SGH Global Japan開展台日電商業務

- 封面故事 瘋狂的兔子還能飛多久

- 市場點擊 攜手萬緯加速冷鏈物流佈局

- 封面故事 ISO 23412為冷鏈宅配迎來新局面 ?

- 封面故事 讓快遞包裝“綠”起來

- 專欄 物流地產成為多方爭食的"綠洲"

- 封面故事 起於外送 終於快遞

- 國際物流 2021 年版從數字看日本2019 年度流通業發展趨勢

- NEWS Uber Eats日本外送員未來將增加一倍

- 專欄 不以“流量”論英雄 而以供應鏈物流促發展

- NEWS 台北港產業專用區打造物流樞紐

- NEWS 樂天與日本郵政資本合作強化物流對抗亞馬遜

- 專欄 GLP 普洛斯全球物流基礎設施概況 從“創建物流設施”到“設計物流”